Alumna investigadora: Irene Antolín Robles

Centro: Departamento de economía financiera y contabilidad. Facultad de Ciencias Económicas y Empresariales

Tareas realizadas:

A partir de estudios anteriores se observó la importancia que el gobierno corporativo ha tomado dentro de la empresa en los últimos años. Derivado de ello se consideró la idea de comprobar en qué medida las características de dicho gobierno corporativo ayudan a limitar las acciones llevadas a cabo por los directivos que impiden cumplir el principio contable de imagen fiel frente a los usuarios externos de la información financiera.

En primer lugar se construyó selección una muestra de empresas a través de las bases de datos ORBIS y SABI, se seleccionaron un total de 2.300 empresas españolas que cumplían los requisitos establecidos. De todas las empresas se obtuvieron los datos necesarios para poder llevar a cabo la regresión multivariante que relacionase el nivel de gestión de resultado presente en las empresas y las características del gobierno corporativo de cada una de ellas.

De manera simultánea se acudió a la literatura previa en materia de gobierno corporativo y discrecionalidad directiva para recabar la evidencia suficiente que permitiese elaborar unas hipótesis sobre la que realizar el estudio. Las hipótesis planteadas manifestaban la relación esperada entre cada una de las características del gobierno corporativo y el nivel de gestión de resultado presente en las empresas.

Finalmente tras realizar la regresión multivariante se pudieron aceptar o rechazar las hipótesis previas, de este modo se comprobó de qué modo las características propias del gobierno corporativo permiten limitar la gestión del resultado por parte de los directivo con el objetivo de alcanzar sus propios objetivos.

Objetivos alcanzados:

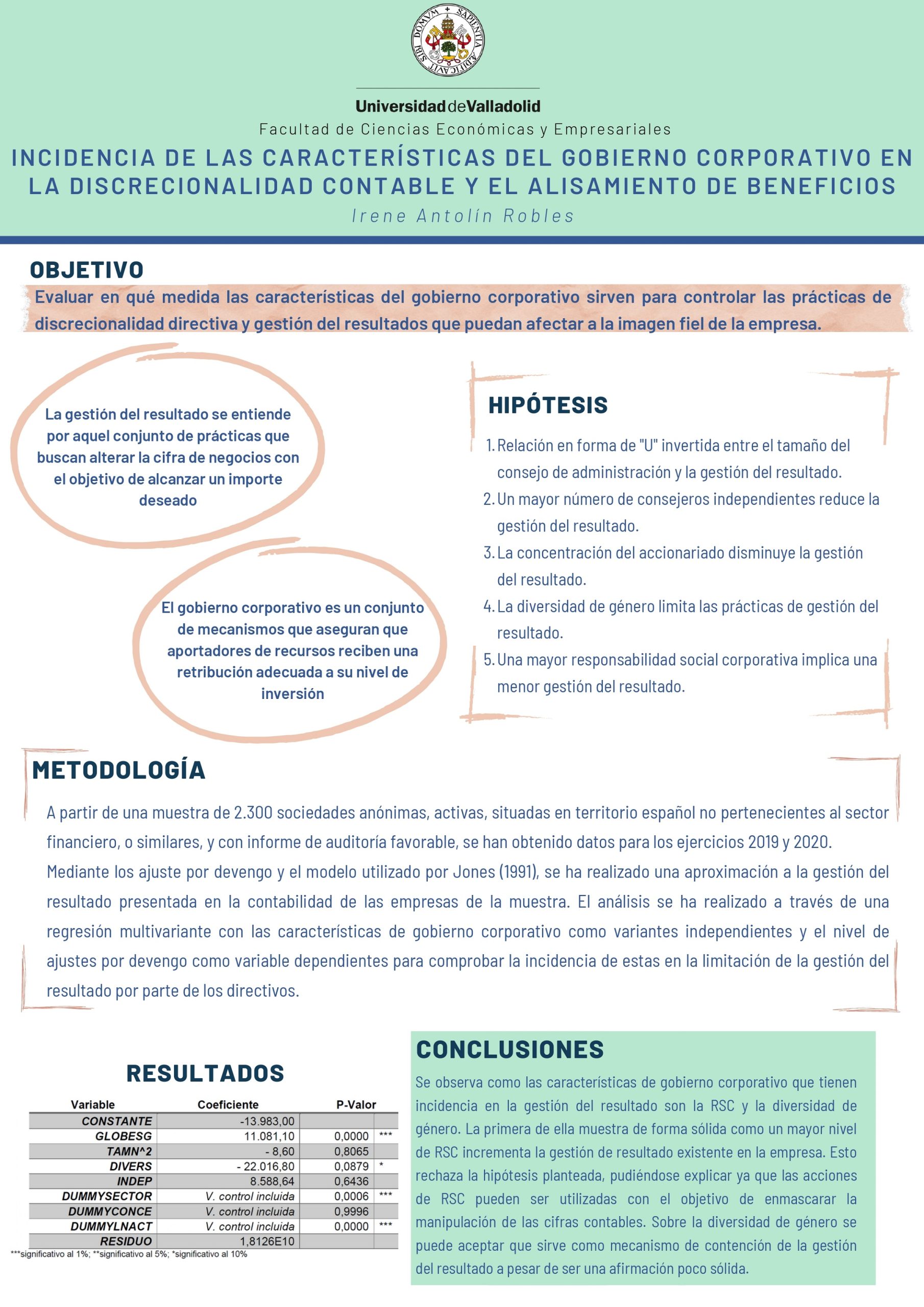

A través del proyecto realizado se ha conseguido comprobar cómo las características del gobierno corporativo afectan a la limitación de la discrecionalidad directiva y gestión del resultado por parte de los directivos. Los resultado0s obtenidos muestran como las dos características que tienen una incidencia significativa son la diversidad de género y la responsabilidad social corporativa. Si bien la significancia de las primera de ellas es baja y por tanto debe ser tenida en cuenta con cierta escepticismo, se acepta la hipótesis de que aquellas empresas con un mayor porcentaje de mujeres en sus Consejos de Administración tienen un menor nivel de gestión del resultado. En cuanto a la RSC los resultados arrojan un idea contraria a la planteada en un principio. Si bien no reduce la manipulación contable, lo que consigue es un efecto de encubrir estas actividades a través de mostrar un imagen socialmente responsable.

Sectores de aplicación:

El proyecto realizado resulta de interés para el sector empresarial y financiero donde la información económico – financiera mostrada al exterior debe mostrar la imagen fiel de la empresa. De este modo se pueden conocer y aplicar métodos efectivos para controlar las prácticas que los directivos pueden ejercer sobre la contabilidad en busca de su propio beneficio.

Metodología utilizada:

En primer lugar se ha formado una muestra de 2300 sociedades anónimas con una serie de requisitos. A través de las bases de datos de SABIS y ORBIS se han obtenido datos de caracterizan sus gobiernos corporativos y cifras contables para los ejercicios 2019 y 2020. Para realizar el la regresión multivariante se ha diseñado una variable dependiente que mide la gestión del resultado a través de los ajustes por devengo y el modelo de Jones (1991). Como variables independientes se han considerado las características de gobierno corporativo así como unas variables de control. Con todo ello se ha realizado una regresión multivariante que ha permitido conocer la significancia de cada una de las características de gobierno corporativo así como el efecto que estas tienen sobre la discrecionalidad directiva llevada a cabo a través de la gestión del resultado.